返回市场行情

本周丁二烯市场行情走势分析(8.8-8.12)

来源:LookChem.cn 发布时间:2016/8/13 17:08:03

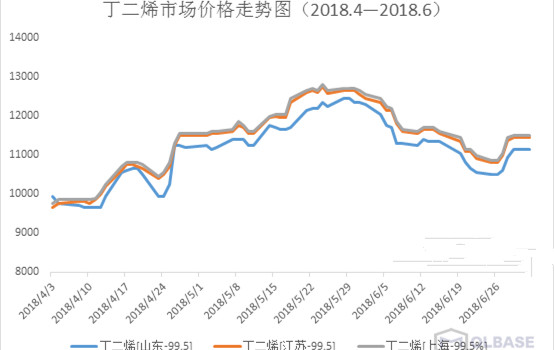

本周国内国内丁二烯市场呈先扬后抑走势,中石化华东,华南丁二烯供价上调200执行8700元/吨,东北地区辽通化工供价上调至8810元/吨,

抚顺石化迫于出货压力,报盘连续下调至8200元/吨。目前,山东地区丁二烯送到价格在9200元/吨左右,华东市场成交在9400元/吨左右,较上周小

幅走高200元/吨左右;港口方面,听闻8月中下旬有部分船货陆续到港,供应面偏空拖拽商家操盘信心。

一、行情分析

产品:市场行情延续高位整理,供应面紧缺及厂家供价上调是支撑行情走高的主要因素;但公交上调之后,商家成交不佳,出货压力较大,部分高价报盘逐步回落,市场有走软倾向。目前中石化华东、华南、华中地区丁二烯供价执行8700元/吨,辽通化工执行8810元/吨。

产业链:本周原油价格低迷,但是国内丁二烯货源紧张,厂内丁二烯市场目前坚挺。而胶乳企业受目前丁二烯价格高位的影响,谨慎采购。整体成交氛围偏淡。但国内部分商家库存不高,预计后期将会度丁二烯需求增加。

装置:北京东方丁二烯装置停车检修,开车时间待定;山东玉皇(山东华宇)10万吨/年的丁二烯装置停车,重启时间不详;辽阳市和3万吨/年装置停车中;中沙石化20万吨/年装置计划于8月13日左右检修,约9月底重启。

二、后市预测

生意社数据分析师认为:虽然月中中沙石化装置检修,但其互供下游燕山石化、齐鲁石化丁二烯需求主要以中石化内部调控为主,故而中沙检修对市场影 响不大;辽通化工供价高位,下游对场内高价货源抵触明显,商家出货不畅;随着峰会临近,华东部分地区储运受限,基本面偏空。预计下周国内丁二烯市场弱势运 行,在成交不佳拖拽下,行情或将下行。

- 上一篇:国际产能合作成化肥新热点

- 下一篇:中沙古雷聚乙烯装置机械竣工